Geld opnemen en pinnen in het buitenland | Alles wat je moet weten

In Nederland is het gemakkelijk, je houdt je pasje of telefoon tegen een apparaat en dan is het pinnen zo geregeld. Niks geen omrekeningen en contanten. In het buitenland moet je hier helaas meer over nadenken. Bijvoorbeeld of je je bankpas wel kunt gebruiken om te pinnen en of je überhaupt content geld uit de geldautomaat krijgt.

Lukt het om te pinnen en om geld op te nemen dan ben je al een stap verder, maar wist je dat je vrijwel altijd teveel betaalt als je niet precies weet wat je doet?

Geldzaken doen in het buitenland is namelijk best een opgave als je er niet een beetje verstand van hebt. Heb je bijvoorbeeld enig idee waar je voor moet kiezen als er conversion op het beeldscherm van de bankautomaat staat? En wist je dat de kosten voor het gebruik van je bankpas en telefonische-pintransacties flink kunnen oplopen als je er niet verstandig mee omgaat? In dit artikel leg ik je alles uit over geldzaken in het buiteland en geef ik je waardevolle tips, zodat jij straks zelfverzekerd bij de bankautomaat staat!

Kosten geldopname en pintransacties

Wat veel mensen niet weten of vergeten, is dat elke keer dat jij in het buitenland geld opneemt of een pintransactie doet, je hiervoor betaalt. Vooral buiten de EU kunnen de kosten hoog oplopen. Veel Nederlandse banken zijn notoir vaag over wat het precies kost en het zal je veel moeite kosten om erachter te komen wat deze verborgen kosten precies zijn. Hieronder geef ik je een uitleg over de kosten die je zoal kunt verwachten als je gaat betalen of pinnen in het buitenland. Daarna meer over hoe je trucs kunt toepassen om (flink) geld te besparen. Allereerst dien je te weten welke verschillende typen kosten er zijn.

- Transactiekosten bij opnemen van geld (voor het gebruik van de pinautomaat).

- Transactiekosten vanuit jouw bank (omdat je pint in het buitenland)

- Conversiekosten (zodat jouw euro’s worden geruild voor een andere valuta als je pint).

Transactiekosten opnemen contant geld

Vrijwel iedere keer dat jij buiten de EU geld uit de muur trekt, kost het je geld. Hoeveel dat is, wordt onder andere bepaald door de bank van wie de bankautomaat is. De kosten variëren meestal van een vast bedrag van enkele euro’s tot een percentage van het opgenomen bedrag. Deze kosten kunnen variëren van 3 tot wel 15 euro per transactie of 2% tot 5% van het opgenomen bedrag. Sommige banken vragen zelfs beide! De kosten lopen dan behoorlijk op.

Als de kosten een vast bedrag zijn, is het voordeliger om één groter bedrag op te nemen in plaats van meerdere kleine bedragen, omdat je dan minder vaak transactiekosten betaalt.

Bij sommige bankautomaten, met name op populaire plekken (denk aan een druk bezocht vliegveld of plein in een centrum), zijn deze kosten vaak erg hoog. El Nido in de Filipijnen staat bijvoorbeeld bekend om bizar hoge pinkosten – sommige automaten vragen daar omgerekend tot wel 15 euro per transactie. Omdat veel onwetende toeristen de lokale valuta niet goed kennen, gaan ze er vaak toch mee akkoord. Ze hebben vaak geen idee wat het in euro’s kost en daar maken de lokale bankautomaten slim gebruik van.

In El Nido (Filipijnen) worden woekerbedragen tot wel 15 euro per transactie gevraagd voor het opnemen van geld.

Wereldreizigers.nl

Het is daarom verstandig om tijdens of voorafgaand aan je reis te onderzoeken welke bedragen specifieke banken in rekening brengen. Ook loont het om zelf meerdere bankautomaten langs te gaan om te kijken wat de kosten per transactie zijn. Soms zijn er zelfs banken die niet of nauwelijks deze kosten in rekening brengen. Mocht je deze dan zien op je bestemming, weet jij al dat je daar moet zijn!

Bij pintransacties

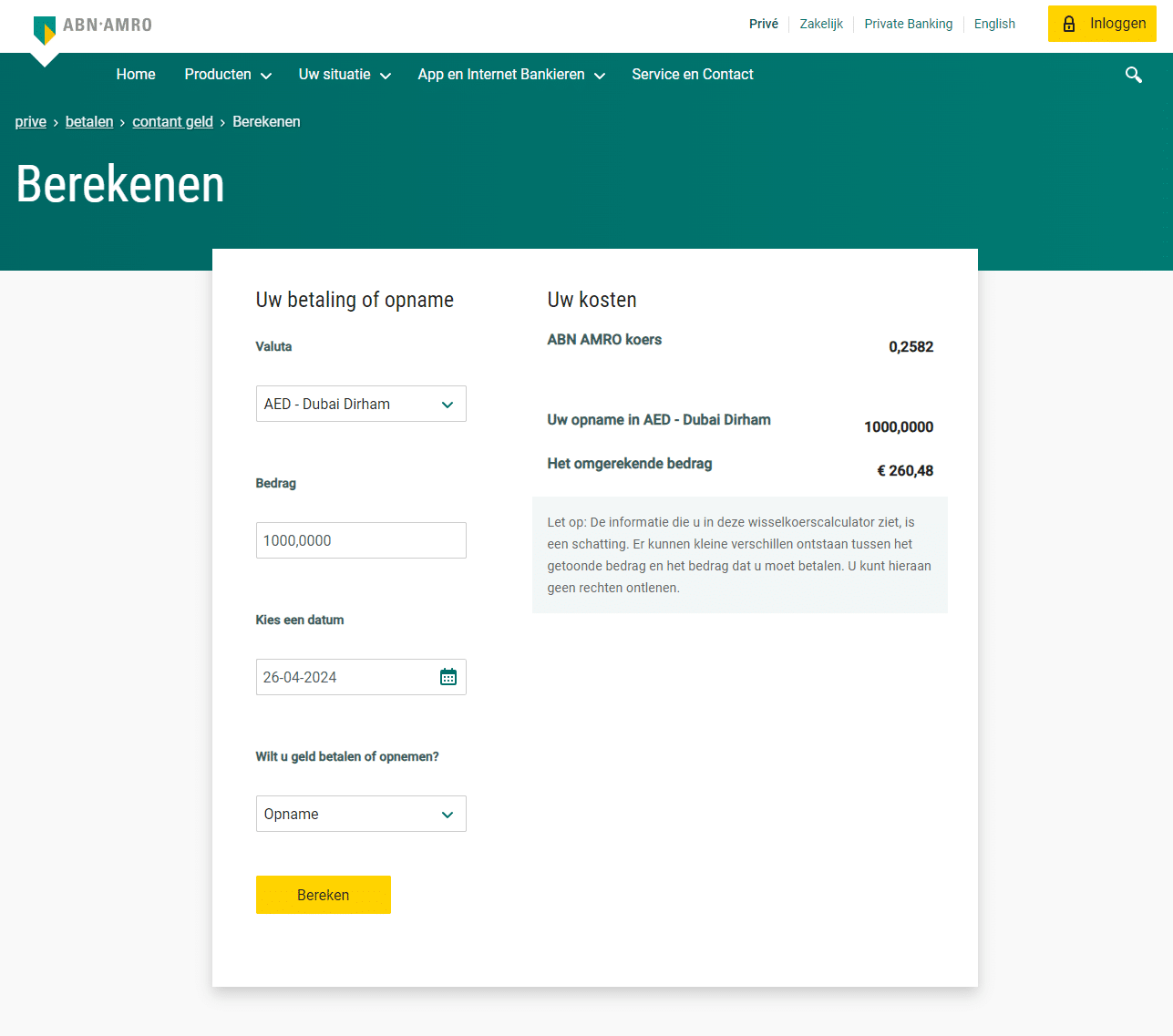

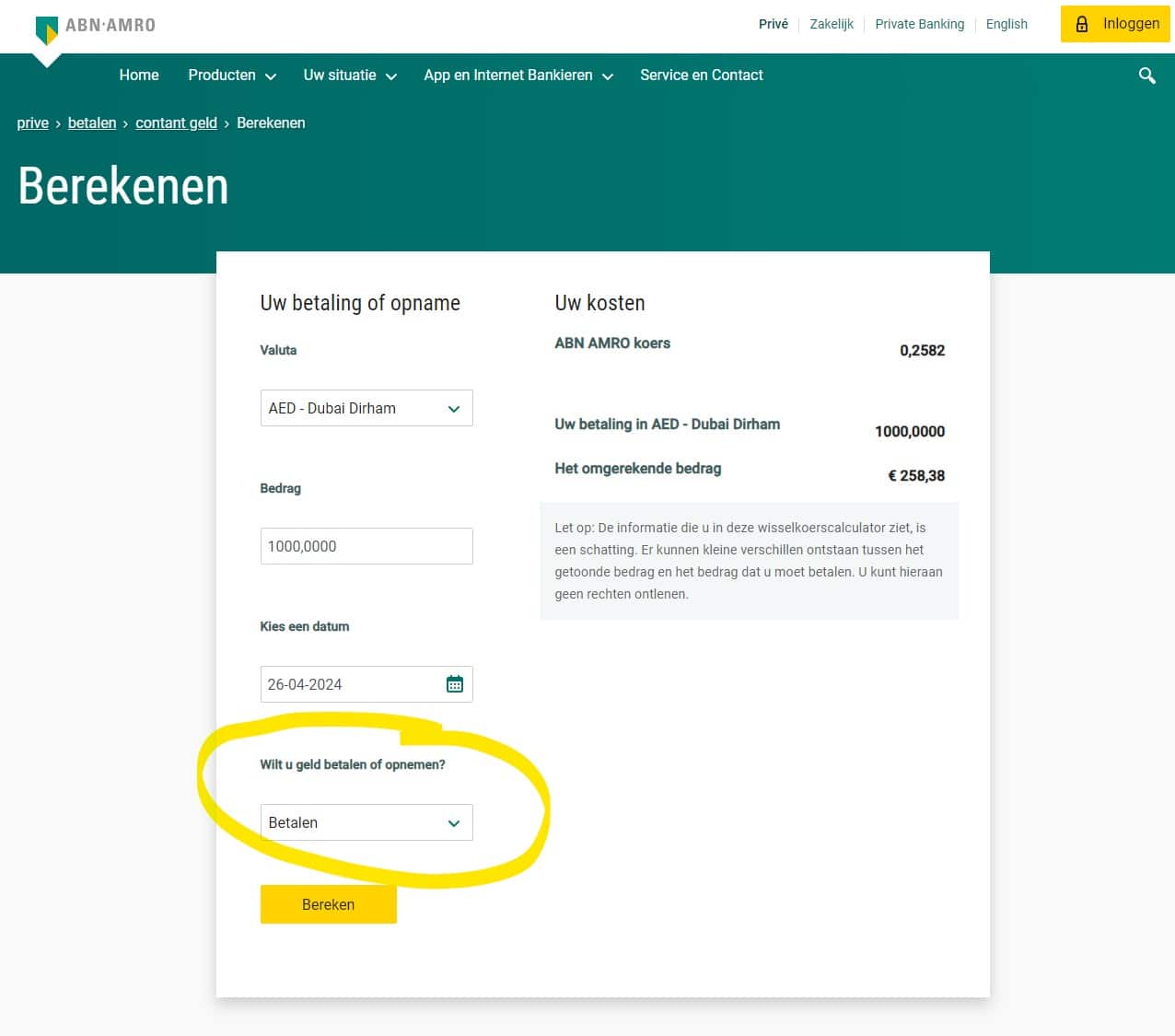

Ook hierbij zijn er onder Nederlanders grote misverstanden over de kosten. Ook als je je normale bankpas of creditcard gebruikt om te betalen, zal je transactiekosten moet betalen. Je ziet het alleen niet. Vaak is dat ook 1 tot 5 euro per transactie of 1% tot 5% van het bedrag. Creditcard leverancier ICS is daar nog redelijk transparant over, je kunt namelijk hier op hun website lezen dat óók bij reguliere pin/betaaltransacties gewoon 2,5% bovenop het totaalbedrag komt. Andere bekende Nederlandse banken, zoals ABN Amro, hebben hun buitenlandse transactiekosten verborgen achter een vage calculator. Je kunt wel zien wat het in totaal ‘ongeveer’ kost, maar over de verborgen kosten en daadwerkelijke conversie kun je niet of nauwelijks informatie vinden.

Zoals je hierboven kunt zien in de calculator van ABN-Amro kost 1000 AED opnemen in Dubai ongeveer 260 euro. Hieronder zie je vervolgens wat ABN denkt dat het kost, als je dezelfde pintransactie zou doen in een restaurant of winkel. Het scheelt ongeveer 2 euro, waarschijnlijk omdat je geen contant geld opneemt bij een automaat. In de werkelijkheid zou het verschil echter dichter bij de 5 euro liggen dan twee euro, maar dat terzijde.

Wanneer ik echter exact hetzelfde bedrag op hetzelfde moment opvraag in Google, de huidige conversie dus, kom ik uit op 247 euro. Gemiddeld dus 10-15 euro goedkoper. Die 15 euro verschil blijft dus ergens tussen jouw bank en de buitenlandse bank hangen. Maar hoe zit dat dan precies?

Conversiekosten bij opnemen contant geld

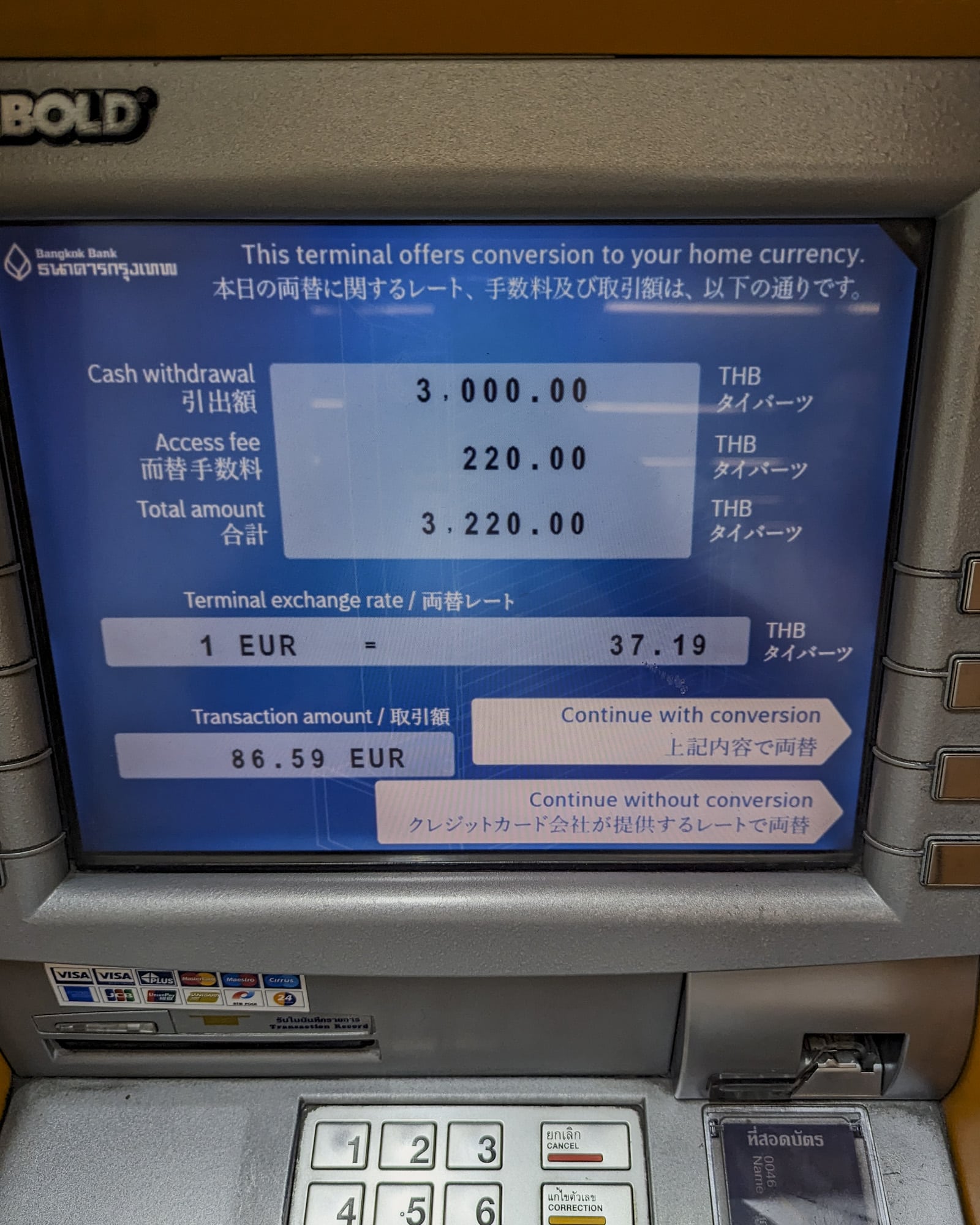

Daar is ie dan, het woord conversie, waar je bij de bankautomaat vast over getwijfeld hebt. Het gaat hier om ‘Dynamic Currency Conversion‘ (DCC). Er wordt je bij pinautomaten een keuze voorgelegd, of dat je door wil gaan met conversie: ‘continue with conversion’ of dat je door wil gaan zonder: ‘continue without conversion’.

Tip: Het is een optie die je wordt voorgelegd. Er zijn mensen die denken dat als je kiest voor zonder, de geldautomaat je je bankpas teruggeeft, zonder contant geld. Dat is dus niet zo!

Het gaat erom dat de bank waarbij je pint, je een aanbod doet. Zij bieden aan om het geld om te rekenen naar de valuta uit jouw thuisland (naar euro’s dus) tegen een bepaald tarief. Dat tarief staat dan vermeld op je beeldscherm.

Deze conversie valt vrijwel nooit gunstig voor jou uit. Als je geld wil besparen, dan kies je voor ‘continue without conversion‘. Je betaalt deze kosten voor de omrekening alsnog, maar dan aan je eigen bank – de bank van je bankpas. Negen van de tien keer brengt je eigen Nederlandse bank lagere kosten in rekening (1-3%) of je betaalt zelfs helemaal niets (zoals bij de Prepaid Creditcard van Bunq).

Geld besparen bij het opnemen van buitenlandse valuta? Kies dan ‘continue without conversion‘.

Wereldreizigers.nl

Bij pintransacties

Als je denkt dat het voordeliger is om elke transactie met je bankpas te betalen, dan moet ik je helaas teleurstellen. Je ziet misschien alleen de afrekening van je bank, maar de transactiekosten en het conversietarief is al in dat bedrag opgenomen, wat betekent dat je eigenlijk meer betaalt voor elke transactie dan je denkt. Onderschat dit niet!

Ook als je alles buiten de EU pint betaal je hoge verborgen kosten bij Nederlandse banken.

Wereldreizigers.nl

ING/RABO/ABN hanteren bijvoorbeeld bij pinbetalingen in buitenlandse valuta standaard 1,4% conversiekosten – alleen zie jij dit niet.

Bij geldopname is dit 3,50 euro + 1,4% conversiekosten, zie bijvoorbeeld de infopagina van ING alhier… Dat zijn dan de kosten van jouw bank exclusief de opnamekosten die je ook nog op je buitenlandse automaat te zien krijgt, doorgaans +- 5 euro. Als je snel een rekensommetje in je hoofd maakt, zal je je realiseren dat je bij deze banken zomaar 10 euro per keer betaalt als je ergens wat buitenlandse valuta opneemt.

Voorbeeld conversiekosten

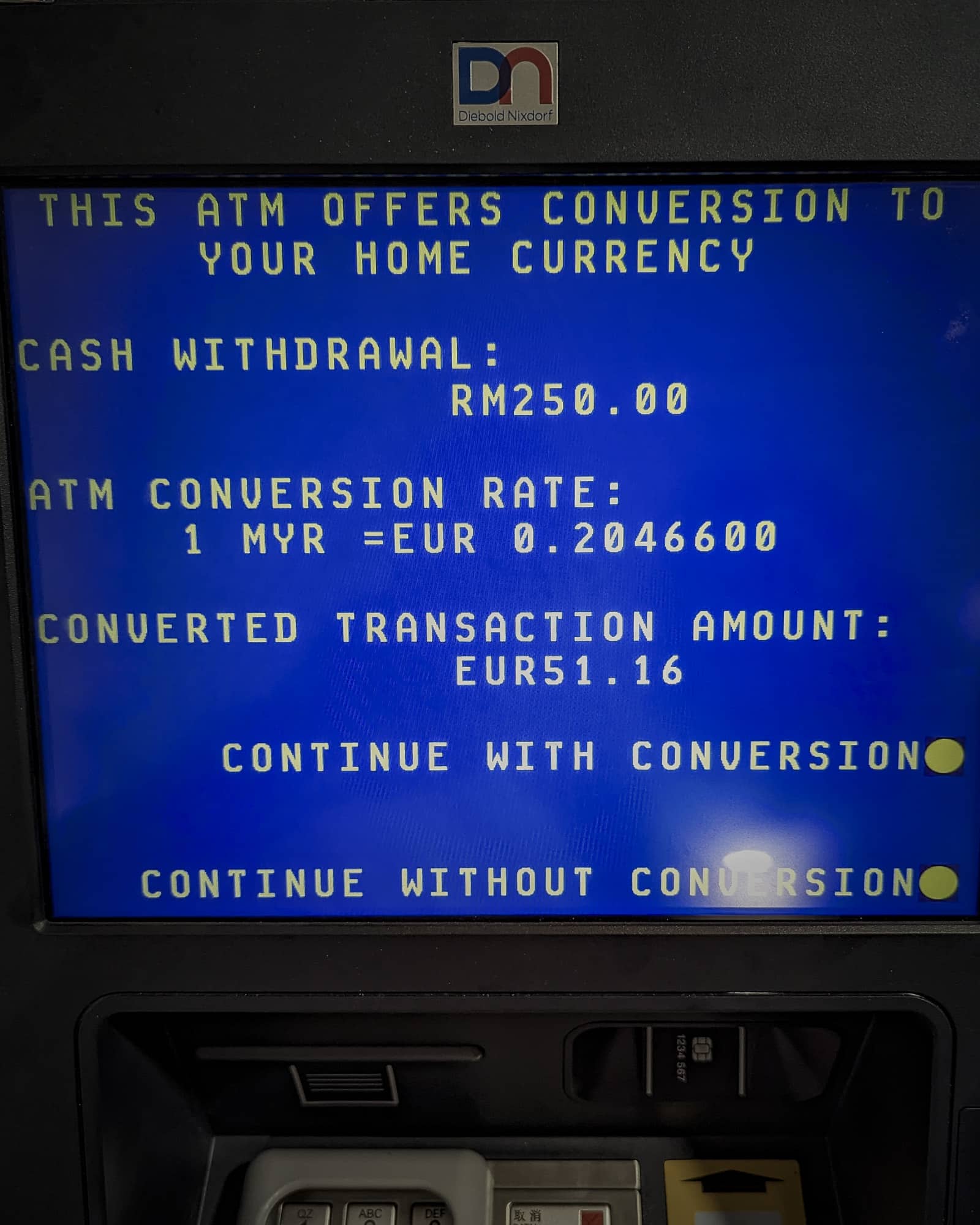

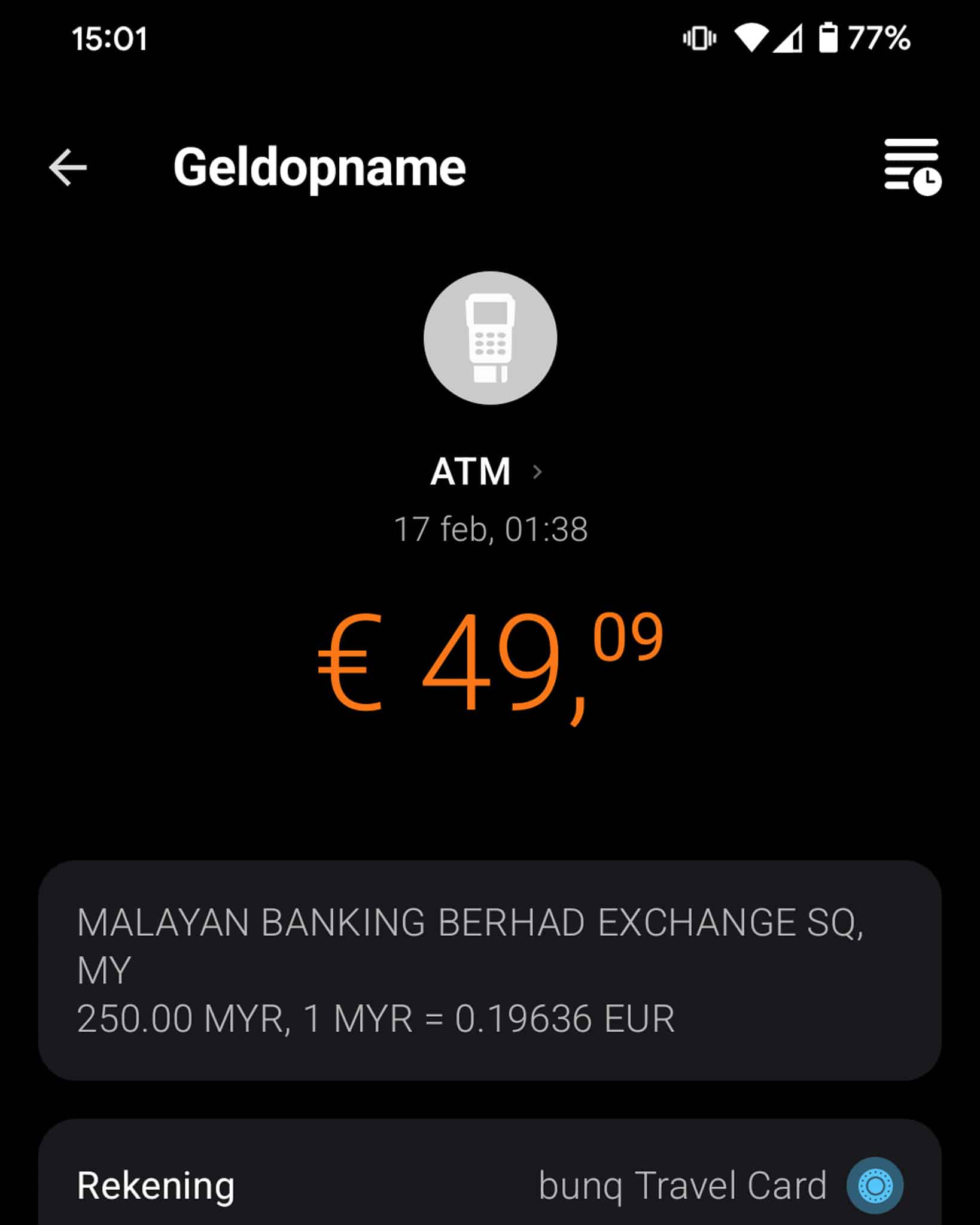

In de afbeeldingen hieronder, die we onlangs zelf gemaakt hebben, kun je goed zien wat het verschil is tussen het conversietarief van de Maleisische bank, en de ‘eigen’ bank. In ons geval Bunq.

Je ziet dat de bankautomaat mij voor 250 RM een tarief aanbood waardoor het totale bedrag in euro 51,16 zou zijn. Ik weigerde dit tarief door ‘continue without conversion’ te kiezen, waardoor mijn bank zijn tarief in rekening bracht. Hierdoor was de geldopname direct twee euro goedkoper. Vergelijk de conversie op beide schermen maar eens!

Nu denk je misschien dat is een klein bedrag, tenminste als je maar 50 euro opneemt. Maar gedurende een lange reis bespaar je jezelf veel onnodige kosten, zolang je die aangeboden conversie maar blijft weigeren. Onderschat dit niet: die twee euro verschil in bovenstaand voorbeeld is ruim 4%! Bij elke 1000 euro die je dan ‘converteert’ verlies je al 40 euro, alléén al aan de conversie en excl. de bijkomende pinkosten (5-15 euro van buitenlandse banken + 3,50 van Nederlandse banken).

Een voorbeeld van kosten bij geldopname

Hieronder enkele voorbeelden van Wereldreiziger Willie die geld opneemt in het buitenland.

Geld opnemen (omgerekend 200 euro per keer), doet Wereldreiziger Willie (die bij ABN/RABI/ING bankiert), drie weken lang, twee keer per week. Willie weet nu nog niet dat hij de conversievoorbeelden moet weigeren op de automaat.

Geld opnemen bij bankautomaat en conversie ACCEPTEREN:

- Kosten per opname buitenlandse pinautomaat: 5 euro.

- Kosten NL bank per opname in buitenland: 3,50 euro.

- Kosten valuta conversie: + 4% (als Willie deze op de automaat accepteert).

Kosten voor 6 opnames van 200 euro: 51 euro (transactiekosten) +

48 euro (conversiekosten) = 99 euro aan kosten. In totaal verliest Willie dus bijna 10% van het totale bedrag dat hij gespreid over drie weken opneemt.

Geld opnemen bij bankautomaat en conversie WEIGEREN:

- Kosten per opname buitenlandse pinautomaat: 5 euro.

- Kosten NL bank per opname in buitenland: 3,50 euro.

- Kosten valuta conversie: + 1,4% (als je deze op de automaat weigert).

Kosten voor 6 opnames van 200 euro: 51 euro (transactiekosten) +

22,40 euro (conversiekosten) = 73,40 euro aan kosten.

Alleen door de conversie van de automaat te weigeren, bespaart Willie ruim 25 euro bij het opnemen van geld. Toch gaat er nog steeds een groot deel van het geld verloren.

Geld opnemen bij bankautomaat en conversie WEIGEREN MET BUNQ

- Kosten per opname buitenlandse pinautomaat: 5 euro.

- Kosten geldopname in buitenland bij Bunq: 0 euro.

- Kosten valuta conversie: 0% (zolang je Bunq hebt en conversie op de automaat weigert!).

Kosten voor 6 opnames van 200 euro: 24 euro (transactiekosten) +

0 euro (conversiekosten) = 24 euro aan kosten.

Door BUNQ’s ZeroFX (0% conversiekosten) en gratis 5x per maand pinnen in het buitenland, bespaart Willie dus 75 euro!

Alles pinnen is goedkoper, maar….

Wanneer Willie geen contant geld opneemt en alles per pin betaalt, is hij mogelijk goedkoper uit. ING/ABN/RABO hanteren dan alleen de 1,4% over de gepinde bedragen (bij Bunq is dit overigens 0%).

Maar wie veel reist, weet dat pinnen in verre oorden nog steeds lastig is. Ten eerste worden onze reguliere bankpassen vaak niet geaccepteerd. In veel landen gebeurt daarnaast nog veel met contant geld en tevens wordt het skimmen van bankpassen steeds gemakkelijker omdat kleine ondernemers goedkope pinautomaten hebben die zeer fraudegevoelig zijn. Eigenlijk wil je het aantal pintransacties in het buitenland tot een minimum beperken, zodat je simpelweg minder risico loopt.

Debitcard, Creditcard of Prepaid Creditcard?

Verdergaand op het feit dat je standaard bankpas uit Nederland mogelijk niet geaccepteerd wordt buiten de EU, is het goed om te weten wat de verschillen zijn tussen specifieke bankkaarten.

Debitcard

Vaak is het niet mogelijk om je standaard bankpas (debitcard) te gebruiken buiten Europa. De bank blokkeert vanwege veiligheidsredenen je pas maar andersom accepteren banken in het buitenland debitcards vaak niet. Mocht je een reis of vakantie buiten Europa gepland hebben, geef dan bij je bank aan dat je je pas gaat gebruiken tijdens je vakantie. Vaak kun je dit gemakkelijk regelen via jouw bankieren app. De bank zorgt er dan voor dat je de bankpas in de periode dat je op vakantie bent, kan gebruiken in het buitenland. Mits je buitenlandse bank jouw pas accepteert natuurlijk.

Tip: Bij een bankautomaat kies je met een debitcard voor ‘withdrawal‘ wat opname betekent. Daarna kies je voor ‘savings’. Dan neem je geld op van wat er op jouw bankrekening staat.

Creditcard

Vaak zul je een creditcard moeten hebben in landen buiten de EU. Denk aan een bankpas van Visa of Mastercard. Als je deze pas gebruikt, neem je krediet op die je later afbetaalt.

Tip: Geld opnemen met een creditcard werkt anders. Bij een bankautomaat kies je dan voor ‘withdrawal‘ wat opname betekent en daarna kies je voor ‘credit’. Dan neem je krediet op en die betaal je later af.

Prepaid Creditcard

Dan is er nog de Prepaid Creditcard, wat ons betreft de beste optie. Een Prepaid Creditcard is een volwaardige creditcard (voor de buitenwereld) alleen leen je hierbij geen geld, maar moet je er net als bij een debitcard eerst geld opzetten voordat je het kunt gebruiken. Het grote voordeel van Prepaid creditcards zijn de kosten. Je leent geen geld, dus je betaalt geen rente over het geleende bedrag. Ook stunten partijen zoals Bunq en Revolut met 0% conversiekosten in het buitenland, wat je enorm veel geld kan besparen als je langer of vaker reist. Lees ons artikel over de verschillen tussen Prepaid Creditcards eens goed door om meer te weten te komen.

De bunq kaart is de meest geaccepteerde Prepaid Credit Card ter wereld. Het is een volwaardige Mastercard creditcard - zelfs offline terminals in vliegtuigen en elders werken met deze kaart (dit hebben we zelf veelvuldig getest). Ook kun je met deze kaart probleemloos een auto huren.

Tip: bij het 'elite' abonnement is een volwaardige doorlopende reisverzekering inbegrepen.

- Géén BKR check

- Nederlandse bank

- Probleemloos auto huren in het buitenland

- ZeroFX (bespaart in het buitenland zo'n 2-3% per transactie!)

- Werkt met Google en Apple Pay

Andere geldzaken

Geldwisselkantoren

Het kan zijn dat je naar een land gaat waar veel gebruik wordt gemaakt van contant geld, bankautomaten schaars zijn en/of pintransacties ongebruikelijk zijn. Het is dan verstandig om contant geld op te nemen bij een wisselkantoor. Nog verstandiger is om dat voorafgaand aan je reis te doen.

Er zijn in Nederland GWK wisselkantoren aanwezig op treinstations en op vliegvelden. Als je het vooraf besteld, ben je verzekerd van de beschikbaarheid en bovendien bieden ze je (online) een gunstige wisselkoers – ook als je na je reis het geld wil terug wisselen.

Tip: Wij bestelden voor onze rondreis door Amerika bij GWK online enkele duizenden dollars aan contant geld tegen een zeer gunstig tarief. Afhalen deden we op het vliegveld van Schiphol, waar ons vliegtuig vertrok.

Valutakoersen volgen

Misschien lijkt dit teveel moeite – want zeker tijdens het reizen wil je hiermee niet teveel bezig zijn – maar ik voeg het toch toe. Het volgen van valutakoersen kan geld besparen. Vandaag kan je euro, dollar of welke valuta dan ook, meer of minder waard zijn. Met deze informatie zou je kunnen anticiperen met het omwisselen naar een andere valuta of met een grote uitgaven tijdens het reizen.

Voorbeeld: Voor onze rondreis door de Verenigde Staten was de Dollar ongeveer 85 eurocent waard. De waarde van de Dollar steeg gedurende onze reis naar een punt waarbij de Euro en de Dollar evenveel waarde hadden. Als wij extra contant geld hadden opgenomen aan het begin van de reis – want wij betalen deze in euro’s – zou dat ons veel geld hebben gescheeld. Een voorbeeld, 1000 USD zou ons destijds 850 Euro hebben gekost, 150 euro minder dan tijdens de reis.

Veiligheid bij de bankautomaat

Wellicht heb je volgende tips al honderd keer gehoord. Toch herhaal ik ze, want het zou ontzettend vervelend zijn als je slachtoffer wordt van fraudeurs.

- Scherm je pincode af bij het gebruik van een bank- of pinautomaat.

- Voordat je je bankpas in de bankautomaat doet, check de kaartlezer en het toetsenbord. Dat doe je door te kijken en te voelen of er iets ongewoons tegenaan gemonteerd is.

- Kijk om je heen. Het kan zijn dat er mensen zijn die jou (en je pincode) of de skimmingsapparaten in de gaten houden.

- Vertrouw je het niet? Gebruik de bankautomaat dan niet. Als alternatief kun je naar een bankkantoor waar deze automaten en de omgeving vaak beter beveiligd zijn.

De tips samengevat

Voorafgaand aan je reis

- Verdiep je in de kosten die je bank in rekening kan brengen, zoals conversiekosten bij geldopname en pintransacties buiten de EU.

- Onderzoek de transactiekosten die verschillende banken in het land van bestemming in rekening brengen.

- Neem meerdere bankpassen mee op reis.

- Verdiep je in de wisselkoers van de valuta van het land van bestemming.

- Onderzoek de mogelijkheden voor geldopname en pintransacties in het land van bestemming.

- Bereken of het vooraf opnemen van contant geld bij een wisselkantoor in Nederland voordeliger is.

Tijdens je reis

- Controleer regelmatig de afschrijvingen op je bankieren app om te zien wat je aan conversiekosten betaald. Ook dien je altijd scherp te zijn op transacties die je niet herkent (door skimming).

- Kies voor een bankautomaat van een bank die weinig of geen transactiekosten in rekening brengt. Onderbreek de transactie bij een bankautomaat als de transactiekosten te hoog zijn en zoek naar een andere bankautomaat.

- Selecteer bij geldopname ‘continue without conversion‘ voor een beter tarief van je eigen bank.

- Gebruik een Prepaid Creditcard als je het goedkoopst uit wil zijn in het buitenland.

- Houd de wisselkoers van de valuta van het land van bestemming in de gaten.

- Wees alert op je veiligheid bij een bankautomaat.

Concluderend

Je hebt nu enkele voorbeelden gezien en het is veel informatie. Je weet nu echter wel dat reguliere Nederlandse banken eigenlijk heel duur zijn buiten het euro-gebied. Als je alle verborgen en niet verborgen kosten bij elkaar optelt, kom je bij een maand reizen en betalen zomaar uit op 300 tot 500 euro aan ‘betaalkosten’ en vaak gebeurt dit volledig onder jouw radar. Je kunt dit door de juiste opties te kiezen op de geldautomaat en met het gebruiken van de juiste (prepaid) creditcard, terugbrengen tot minder dan 100 euro.

Neem deze kosten serieus!

Je bespaart door slim te bankieren namelijk bedragen waarmee je een complete vliegticket naar een ander continent kunt boeken. Zonde als je dit geld elke reis verloren laat gaan, nietwaar?

Tot de volgende blog!